Koop en verkoop van eiendom : Wie betaal vir Jan Taks?

Nota: Hierdie is slegs ‘n algemene oorsig oor komplekse bepalings. Ons het ook hier met uitsluitings en uitsonderings te make. Dink aan nulkoers transaksies en transaksies waar ‘n lopende saak verkoop word. Dit is ‘n gebied waar jy voor die tyd toegepaste advies op jou voorgenome transaksie moet inwin.

Of jy ‘n eiendom koop of verkoop, iemand gaan vir SARS vir die voorreg moet betaal. Daarom is dit van die uiterste belang om hierdie aspek volledig in jou onderhandelinge te hanteer en volledig in die koopooreenkoms in te voeg. Anders sit een van die partye met ‘n onwelkome en onvoorsiene uitgawe wat nie deel van sy begroting was nie.

Dit is belangrik om tussen die partye se BTW status en die aard van die verkoopstransaksie te onderskei. In breë trekke onderskei ons as volg:-

- Die Verkoper moet BTW op die transaksie betaal indien die Verkoper ‘n “handelaar” is (geregistreer is vir BTW of verplig is om vir BTW te registreer) en die eiendom in die normale verloop van die Verkoper se sakebedrywighede verkoop word. Dink maar aan verkope deur eiendomsontwikkelaars en spekulante en die verkoop van handelspersele en kommersiële geboue. Die verkoper moet seker maak dat die koopooreenkoms dit duidelik uitspel dat BTW bykomend tot die koopprys betaal moet word. Onthou dat waar ‘n koopprys geen melding maak van BTW nie, dit aanvaar word dat BTW reeds by die aangeduide koopprys ingesluit is. As verkoper moet jy dan die BTW aan die Ontvanger oorbetaal, ongeag of jy dit van die koper met die verkoopprys verhaal het, of nie.

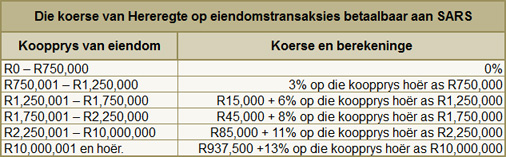

- Die koper betaal in alle ander gevalle die Hereregte (indien enige) op die transaksie. Die mees algemene geval is die privaat koop van ‘n residensiële woning. ‘n Koper moet hierdie dus in sy kosteberekeninge inbring met die koop van ‘n residensiële eiendom. Die heersende Hereregte word in die onderstaande Tabel uiteengesit:

Provided by Kramer Villion Norris - KVN

© DotNews. All Rights Reserved.